¿Qué es la covarianza en finanzas personales?

El mundo de las finanzas personales puede parecer abrumador, pero comprender conceptos clave como la covarianza es esencial para tomar decisiones de inversión informadas. La covarianza mide la relación entre diferentes activos, proporcionando información valiosa sobre cómo se mueven juntos y cómo pueden diversificar una cartera.

Entendiendo el Movimiento Conjunto de tus Inversiones: La Covarianza en Finanzas Personales

¿Cómo Mide la Covarianza el Riesgo de tu Portafolio?

La covarianza es una medida estadística que te ayuda a entender cómo se mueven tus inversiones en relación entre sí. No solo te dice si tus activos suben o bajan al mismo tiempo, sino también la fuerza de esa relación.

Por ejemplo:

Si dos activos tienen una covarianza positiva, significa que tienden a moverse en la misma dirección. Si uno sube, el otro probablemente también lo hará. Si uno baja, el otro probablemente también lo hará.

En contraste:

Este contenido te puede interesar ¿Qué hacer para ahorrar más dinero?

¿Qué hacer para ahorrar más dinero?Si dos activos tienen una covarianza negativa, significa que tienden a moverse en direcciones opuestas. Si uno sube, el otro probablemente bajará, y viceversa.

La covarianza es importante para la gestión de riesgos porque te ayuda a crear un portafolio más diversificado. Un portafolio diversificado, con activos que tienen baja covarianza, es menos propenso a sufrir grandes pérdidas debido a la volatilidad del mercado.

| Covarianza | Descripción | Ejemplo |

|---|---|---|

| Positiva | Los activos se mueven en la misma dirección. | Acciones de una empresa tecnológica y acciones de una empresa de semiconductores. |

| Negativa | Los activos se mueven en direcciones opuestas. | Oro y acciones de empresas de tecnología. |

| Cero | Los activos no tienen relación entre sí. | Acciones de una empresa de alimentos y acciones de una empresa petrolera. |

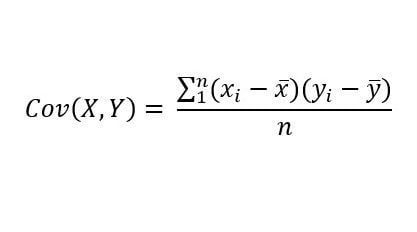

¿Cómo se Calcula la Covarianza?

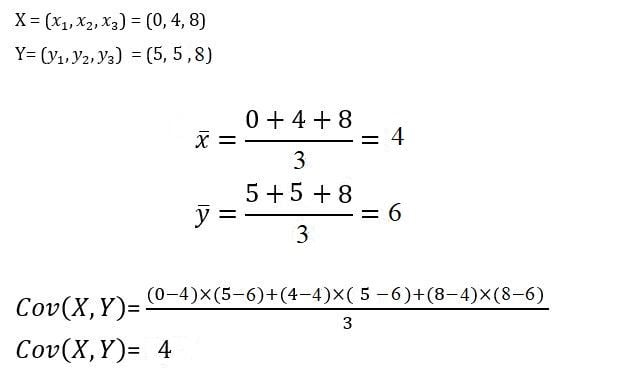

La covarianza se calcula utilizando la siguiente fórmula:

Cov(X, Y) = Σ[(Xi - X̄)(Yi - Ȳ)] / (n - 1)

Donde:

Este contenido te puede interesar ¿Qué son las finanzas personales modernas?

¿Qué son las finanzas personales modernas? X y Y son dos variables (en este caso, los rendimientos de dos activos).

Xi y Yi son los valores individuales de cada variable.

X̄ y Ȳ son las medias de las variables X e Y.

n es el número de observaciones.

Esta fórmula puede parecer compleja, pero el concepto principal es simple: mide la variación conjunta de dos variables.

¿Cómo Interpretar la Covarianza en tu Portafolio?

La covarianza en sí misma no te dice mucho sobre el riesgo de tu portafolio. Para comprender mejor el impacto de la covarianza, debes considerar la correlación. La correlación es una medida normalizada de la covarianza que varía entre -1 y 1.

Una correlación de 1 indica una correlación perfecta y positiva.

Una correlación de -1 indica una correlación perfecta y negativa.

Una correlación de 0 indica que no hay correlación entre los dos activos.

Al analizar la correlación entre tus inversiones, puedes obtener una mejor comprensión de cómo se comportarán tus activos en diferentes condiciones del mercado. Con esta información, puedes tomar decisiones más informadas para administrar tu riesgo y maximizar tus rendimientos.

Este contenido te puede interesar ¿Por qué son importantes las finanzas personales?

¿Por qué son importantes las finanzas personales?¿Qué es la covarianza en finanzas?

Definición de Covarianza en Finanzas

La covarianza en finanzas es una medida estadística que cuantifica la relación lineal entre dos variables financieras. Se refiere a la tendencia de dos activos o valores a moverse juntos en la misma dirección.

- Si la covarianza es positiva, significa que los dos activos tienden a moverse en la misma dirección. Cuando el precio de uno sube, el precio del otro también tiende a subir, y viceversa.

- Si la covarianza es negativa, significa que los dos activos tienden a moverse en direcciones opuestas. Cuando el precio de uno sube, el precio del otro tiende a bajar, y viceversa.

- Si la covarianza es cero, significa que no hay una relación lineal discernible entre los dos activos. El movimiento de uno no indica nada sobre el movimiento del otro.

Importancia de la Covarianza en la Diversificación de Portafolios

La covarianza es una medida crucial en la gestión de carteras, especialmente en la diversificación. La diversificación implica combinar activos con baja covarianza para reducir el riesgo general de la cartera.

- Activos con baja covarianza, o incluso covarianza negativa, se mueven en direcciones opuestas. Esto significa que cuando uno de ellos baja de valor, el otro tiende a subir, mitigando las pérdidas generales de la cartera.

- Activos con alta covarianza tienden a moverse en la misma dirección. Si se combinan, no hay una reducción significativa del riesgo, ya que las pérdidas de uno se ven reflejadas en el otro.

Cálculo de la Covarianza

La covarianza se calcula utilizando la siguiente fórmula:

- Se calcula la desviación de cada valor de su media.

- Se multiplican las desviaciones de cada valor de ambos activos para cada período de tiempo.

- Se suman los productos de las desviaciones y se dividen por el número total de períodos menos uno.

La covarianza se expresa en las mismas unidades que los dos activos originales multiplicados. Es decir, si los activos se miden en dólares, la covarianza se medirá en dólares cuadrados.

Este contenido te puede interesar ¿Qué debo saber sobre finanzas personales?

¿Qué debo saber sobre finanzas personales?¿Que nos indica la covarianza?

¿Qué nos indica la covarianza?

La covarianza es una medida estadística que nos indica la relación lineal entre dos variables. En otras palabras, la covarianza nos dice si dos variables tienden a moverse juntas en la misma dirección o en direcciones opuestas. Si la covarianza es positiva, las variables se mueven juntas en la misma dirección; si es negativa, se mueven en direcciones opuestas; y si es cero, no hay una relación lineal entre las variables.

Interpretación de la covarianza

La covarianza en sí misma no es una medida fácil de interpretar, ya que su valor depende de las escalas de las variables. Para entender mejor la relación entre dos variables, se suele utilizar el coeficiente de correlación, que es una medida adimensional que se obtiene dividiendo la covarianza por la desviación estándar de las dos variables.

Aplicaciones de la covarianza

La covarianza tiene numerosas aplicaciones en diversos campos, como la estadística, la econometría y la ingeniería. Algunas de las aplicaciones más comunes incluyen:

- Evaluar la relación entre variables: La covarianza nos ayuda a determinar si existe una relación lineal entre dos variables y, de ser así, qué tipo de relación (positiva o negativa).

- Construir modelos estadísticos: La covarianza es un componente fundamental en la construcción de modelos de regresión lineal, que se utilizan para predecir el valor de una variable en función de otra.

- Analizar datos financieros: En finanzas, la covarianza se utiliza para calcular la matriz de covarianza, que es fundamental para la gestión de carteras y la diversificación de inversiones.

¿Cómo calcular la covarianza de una accion?

¿Cómo se mide el éxito financiero?

¿Cómo se mide el éxito financiero?Calcular la Covarianza de una Acción

La covarianza de una acción mide la relación lineal entre los movimientos de precio de una acción y los movimientos de precio de otro activo, como el mercado en general o otra acción. Es una medida importante para la diversificación de carteras, ya que indica cuánto riesgo se puede reducir al agregar una acción a una cartera existente.

Pasos para Calcular la Covarianza

- Calcular la desviación estándar de cada acción: La desviación estándar es una medida de la volatilidad de una acción. Se calcula como la raíz cuadrada de la varianza.

- Calcular la correlación entre las acciones: La correlación es una medida de la relación lineal entre dos variables. Se calcula como la covarianza dividida por el producto de las desviaciones estándar de las dos variables.

- Multiplicar la correlación por las desviaciones estándar de las dos acciones: Esto le dará la covarianza de las dos acciones.

Ejemplo de Cálculo de la Covarianza

Supongamos que estamos tratando de calcular la covarianza entre la acción A y la acción B. Tenemos los siguientes datos:

- Desviación estándar de la acción A: 20%

- Desviación estándar de la acción B: 30%

- Correlación entre la acción A y la acción B: 0.5

Para calcular la covarianza, multiplicamos la correlación por las desviaciones estándar de las dos acciones: 0.5 20% 30% = 3%

Esto significa que la covarianza entre la acción A y la acción B es del 3%. Esto indica que las dos acciones tienden a moverse juntas en la misma dirección, pero no perfectamente.

¿Cómo se obtiene la covarianza?

¿Qué es el impacto social en finanzas?

¿Qué es el impacto social en finanzas?Cálculo de la Covarianza

La covarianza es una medida estadística que indica la relación lineal entre dos variables. Se calcula como la esperanza del producto de las desviaciones de las dos variables con respecto a sus medias.

- Para calcular la covarianza entre dos variables X e Y, se necesita la media de cada variable (μX y μY) y la esperanza del producto de las desviaciones de X e Y con respecto a sus medias:

- Cov(X, Y) = E[(X - μX)(Y - μY)]

- Si las variables son discretas, la covarianza se calcula mediante la siguiente fórmula:

- Cov(X, Y) = Σ[P(X = x, Y = y)(x - μX)(y - μY)]

- Si las variables son continuas, la covarianza se calcula mediante la siguiente fórmula:

- Cov(X, Y) = ∫∫[f(x, y)(x - μX)(y - μY)dxdy]

Interpretación de la Covarianza

La covarianza proporciona información sobre la dirección de la relación lineal entre dos variables. Si la covarianza es positiva, significa que las variables tienden a moverse en la misma dirección. Si la covarianza es negativa, significa que las variables tienden a moverse en direcciones opuestas. Si la covarianza es cero, significa que no hay una relación lineal entre las variables.

Aplicaciones de la Covarianza

La covarianza tiene varias aplicaciones en estadística y finanzas. Algunas de las aplicaciones más comunes incluyen:

- Análisis de correlación: La covarianza es un elemento clave en el cálculo del coeficiente de correlación, que mide la fuerza y la dirección de la relación lineal entre dos variables.

- Portafolios de inversión: La covarianza se utiliza para calcular la varianza del rendimiento de un portafolio de inversión, lo que ayuda a los inversores a comprender el riesgo asociado con diferentes portafolios.

- Análisis de series de tiempo: La covarianza se utiliza para analizar las relaciones entre diferentes variables en el tiempo, lo que ayuda a comprender la dinámica de los sistemas complejos.

Preguntas frecuentes

¿Qué es la covarianza en finanzas personales?

La covarianza en finanzas personales es una medida estadística que describe la relación entre dos variables financieras. Se utiliza para determinar cómo las variaciones en una variable, como el precio de una acción, afectan las variaciones en otra variable, como el rendimiento de un portafolio. Una covarianza positiva indica que las variables se mueven en la misma dirección, mientras que una covarianza negativa indica que se mueven en direcciones opuestas.

En términos simples, la covarianza nos ayuda a entender cómo las acciones de un activo (como una acción o un bono) se comportan en relación a otras acciones de nuestro portafolio. Si la covarianza entre dos activos es alta, significa que tienden a moverse al mismo tiempo, ya sea hacia arriba o hacia abajo. Por otro lado, si la covarianza es baja o negativa, sugiere que los movimientos de los activos no están relacionados o incluso se mueven en direcciones opuestas.

Este contenido te puede interesar ¿Cómo influye la cultura en finanzas sociales?

¿Cómo influye la cultura en finanzas sociales?¿Cómo se utiliza la covarianza en la planificación financiera personal?

La covarianza es fundamental en la planificación financiera personal, ya que juega un papel crucial en la diversificación del portafolio. Al diversificar, los inversores buscan reducir el riesgo general de su portafolio seleccionando activos con baja covarianza entre sí. En otras palabras, al elegir activos que no se muevan en la misma dirección, se busca minimizar las pérdidas potenciales si un activo específico experimenta un descenso.

Por ejemplo, si un inversor posee acciones de una empresa tecnológica y un bono del gobierno, estas dos inversiones probablemente tendrán una covarianza baja. Si el mercado de acciones cae, es probable que el precio de las acciones tecnológicas disminuya. Sin embargo, los bonos del gobierno generalmente se consideran inversiones más seguras y pueden mantener su valor durante un mercado bajista. En este caso, la baja covarianza entre las acciones y los bonos permite al inversor mitigar las pérdidas potenciales en su portafolio.

¿Cómo se calcula la covarianza?

La covarianza se calcula utilizando una fórmula matemática que involucra la varianza de cada variable y la correlación entre ellas. La fórmula es:

Covarianza (X, Y) = Correlación (X, Y) Desviación Estándar (X) Desviación Estándar (Y)

Donde:

Este contenido te puede interesar ¿Cómo influye el dólar en finanzas internacionales?

¿Cómo influye el dólar en finanzas internacionales? X e Y representan las dos variables financieras.

Correlación (X, Y) es la correlación entre las dos variables.

Desviación Estándar (X) y Desviación Estándar (Y) son las desviaciones estándar de las dos variables.

En la práctica, los inversores no suelen calcular la covarianza manualmente. En su lugar, utilizan herramientas de software financiero o calculadoras en línea que realizan los cálculos automáticamente.

¿Qué otros conceptos están relacionados con la covarianza?

La covarianza está estrechamente relacionada con otros conceptos estadísticos en finanzas, incluyendo la correlación y la diversificación. La correlación es una medida normalizada de la covarianza que oscila entre -1 y 1. Una correlación de 1 indica que las variables están perfectamente correlacionadas, mientras que una correlación de -1 indica que están perfectamente correlacionadas negativamente. La diversificación es el proceso de reducir el riesgo general de un portafolio invirtiendo en activos con baja covarianza entre sí.

En resumen, la covarianza es una herramienta importante para la planificación financiera personal. Nos ayuda a comprender cómo las variables financieras se relacionan entre sí y cómo podemos utilizar esta información para diversificar nuestros portafolios y mitigar el riesgo.

Deja una respuesta