¿Cómo se planifica el gasto estatal?

En la compleja gestión de un Estado, la planificación del gasto es crucial para garantizar la prestación eficaz de servicios públicos y el bienestar de los ciudadanos. La asignación óptima de recursos gubernamentales requiere un proceso cuidadoso que tenga en cuenta múltiples factores y decisiones estratégicas. Este artículo explorará el intrincado proceso de planificación del gasto estatal, desde la formulación de políticas hasta la ejecución presupuestaria, arrojando luz sobre los mecanismos y consideraciones que guían estas decisiones esenciales.

El mapa del gasto público: Un viaje por la planificación estatal

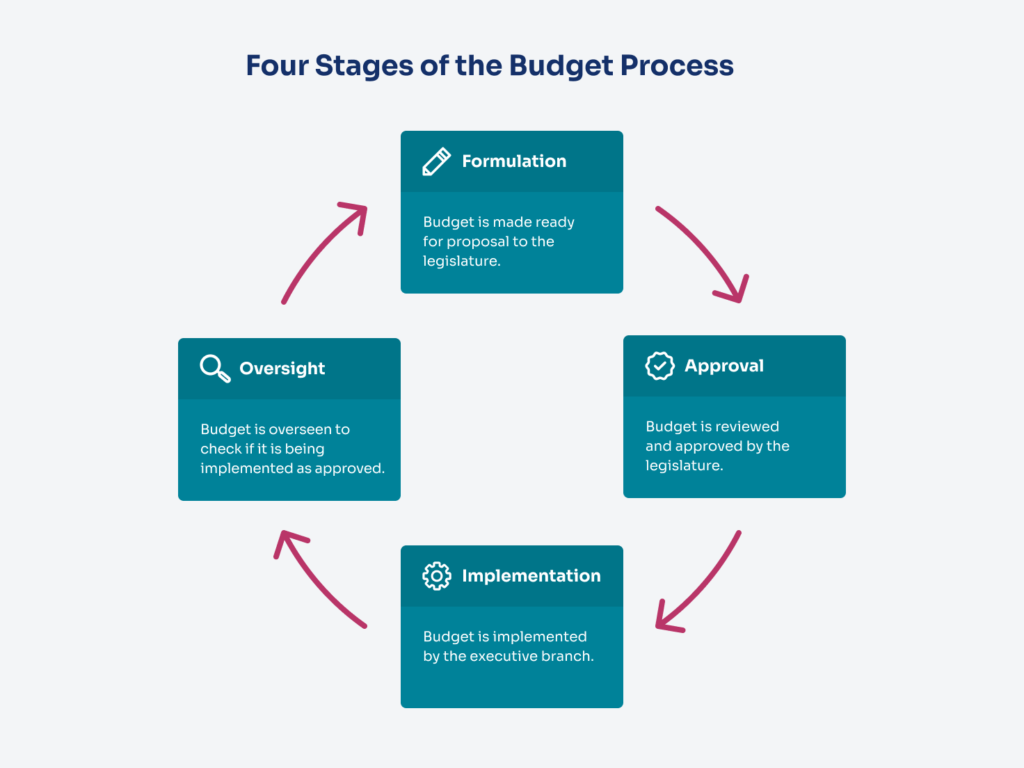

1. Del presupuesto a la realidad: El ciclo de planificación

El proceso de planificación del gasto estatal se asemeja a un ciclo complejo que se repite anualmente, y que involucra a diversos actores y etapas:

Definición del presupuesto: El gobierno elabora un presupuesto general que refleja las prioridades y objetivos del país para el próximo período.

Aprobación legislativa: El presupuesto debe ser aprobado por el poder legislativo, asegurando así la transparencia y el control del gasto público.

Ejecución del presupuesto: Los diferentes ministerios y organismos estatales se encargan de ejecutar el presupuesto, gestionando los recursos para alcanzar los objetivos establecidos.

Evaluación y control: Se realiza un seguimiento constante del gasto para verificar si se está cumpliendo con los objetivos planteados, lo que permite realizar ajustes en el presupuesto si es necesario.

¿Qué es la transparencia en finanzas públicas?

¿Qué es la transparencia en finanzas públicas?| Etapa | Descripción | Actores involucrados |

|---|---|---|

| Definición del presupuesto | Elaboración del presupuesto general, basado en las prioridades del gobierno. | Ministerio de Hacienda, organismos técnicos, asesores económicos. |

| Aprobación legislativa | Análisis y aprobación del presupuesto por parte del poder legislativo. | Diputados, senadores, comisiones legislativas. |

| Ejecución del presupuesto | Administración y gestión de los recursos para alcanzar los objetivos establecidos. | Ministerios, organismos estatales, empresas públicas. |

| Evaluación y control | Seguimiento del gasto para verificar la eficiencia y el cumplimiento de objetivos. | Organismos de control, auditorías, instituciones independientes. |

2. La brújula del gasto: Prioridades y criterios

La planificación del gasto público se basa en prioridades estratégicas, que a su vez se traducen en criterios específicos para la asignación de recursos:

Necesidades sociales: Salud, educación, seguridad social, etc.

Desarrollo económico: Infraestructura, innovación, fomento empresarial, etc.

Medio ambiente: Protección ambiental, gestión de recursos naturales, etc.

Seguridad nacional: Defensa, inteligencia, etc.

La priorización implica la toma de decisiones sobre cuáles áreas recibirán mayores recursos, asegurando una distribución equitativa y eficiente del gasto público.

Este contenido te puede interesar ¿Cómo se gestionan los fondos públicos?

¿Cómo se gestionan los fondos públicos?| Prioridad | Ejemplos de áreas de gasto |

|---|---|

| Necesidades sociales | Atención médica, educación pública, programas de asistencia social. |

| Desarrollo económico | Inversión en infraestructura, apoyo a la investigación científica, fomento del emprendimiento. |

| Medio ambiente | Protección de áreas naturales, gestión de recursos hídricos, promoción de energías renovables. |

| Seguridad nacional | Gasto militar, inteligencia, control de fronteras. |

3. Un sistema transparente y responsable: Transparencia y participación

La planificación del gasto estatal debe ser transparente, lo que implica una comunicación clara y accesible sobre el destino de los recursos públicos. La participación ciudadana juega un papel fundamental en este proceso, permitiendo que la población tenga un mayor control y conocimiento sobre el uso de sus impuestos.

Publicación de información: Los gobiernos deben publicar de forma clara y accesible el presupuesto general, incluyendo los planes de gasto, la asignación de recursos por área y los indicadores de seguimiento.

Plataformas digitales: La utilización de plataformas digitales facilita el acceso a la información sobre el gasto público, permitiendo a los ciudadanos consultar y analizar la información de forma eficiente.

Consultas y debates: La organización de consultas públicas y debates sobre el presupuesto permite a la ciudadanía expresar sus opiniones y necesidades, contribuyendo a un proceso de planificación más participativo.

| Elemento | Descripción | Ejemplo |

|---|---|---|

| Publicación de información | Publicar el presupuesto general, incluyendo planes de gasto y asignación de recursos. | Página web oficial del Ministerio de Hacienda con información detallada sobre el presupuesto. |

| Plataformas digitales | Utilizar plataformas online para facilitar el acceso a información sobre el gasto público. | Portal web interactivo con datos abiertos sobre el presupuesto, que permite filtrar y analizar información. |

| Consultas y debates | Organizar consultas públicas y debates sobre el presupuesto para promover la participación ciudadana. | Foros online, reuniones comunitarias, debates públicos sobre la planificación del gasto estatal. |

¿Cómo se divide el gasto estatal?

¿Qué es el financiamiento de proyectos estatales?

¿Qué es el financiamiento de proyectos estatales?Clasificación Funcional del Gasto Público

La clasificación funcional del gasto público agrupa las partidas presupuestarias según el propósito final o la función que se busca cumplir. Se divide en áreas como:

- Educación: Incluye gastos en enseñanza primaria, secundaria, superior, formación profesional, investigación, etc. Busca promover la formación de la población.

- Salud: Abarca gastos en atención médica, prevención de enfermedades, promoción de la salud, etc. Busca garantizar el bienestar de la población.

- Seguridad Social: Incluye gastos en pensiones, desempleo, accidentes de trabajo, etc. Busca proteger a la población ante riesgos sociales.

- Defensa: Engloba gastos en las fuerzas armadas, seguridad nacional, etc. Busca garantizar la seguridad del país.

- Infraestructura: Abarca gastos en carreteras, puentes, ferrocarriles, etc. Busca mejorar la conectividad y el desarrollo económico del país.

- Medio Ambiente: Incluye gastos en protección del medio ambiente, gestión de residuos, etc. Busca preservar el entorno natural.

- Cultura y Deporte: Abarca gastos en museos, teatros, bibliotecas, etc. Busca promover la cultura y el deporte en la sociedad.

- Investigación y Desarrollo: Engloba gastos en ciencia, tecnología, innovación, etc. Busca impulsar el progreso científico y tecnológico del país.

- Administración Pública: Incluye gastos en funcionamiento de la administración pública, salarios de funcionarios, etc. Busca garantizar el buen funcionamiento del Estado.

- Otros: Se incluyen aquí gastos que no se ajustan a las categorías anteriores, como por ejemplo, gastos en ayudas al desarrollo.

Clasificación Económico-Funcional del Gasto Público

La clasificación económico-funcional del gasto público agrupa las partidas presupuestarias según el tipo de bien o servicio que se adquiere. Se divide en categorías como:

- Consumo Final: Abarca gastos en bienes y servicios que se consumen en el periodo actual, como por ejemplo, salarios de funcionarios, compra de materiales de oficina, etc.

- Formación Bruta de Capital Fijo: Incluye gastos en bienes de capital que se utilizarán durante varios periodos, como por ejemplo, construcción de carreteras, compra de equipos informáticos, etc.

- Transferencias Corrientes: Abarca gastos en transferencias de recursos a otros sectores, como por ejemplo, pensiones, subsidios de desempleo, ayudas a empresas, etc.

- Transferencias de Capital: Incluye gastos en transferencias de recursos a otros sectores para la adquisición de bienes de capital, como por ejemplo, subvenciones para la construcción de infraestructuras.

- Intereses: Abarca gastos en el pago de intereses por la deuda pública.

Clasificación Institucional del Gasto Público

La clasificación institucional del gasto público agrupa las partidas presupuestarias según el sector o institución responsable del gasto. Se divide en categorías como:

Este contenido te puede interesar ¿Cómo afecta la corrupción en finanzas públicas?

¿Cómo afecta la corrupción en finanzas públicas?- Administración Central: Incluye gastos de los ministerios y organismos centrales del Estado.

- Administración Autonómica: Incluye gastos de las comunidades autónomas.

- Administración Local: Incluye gastos de las diputaciones provinciales, ayuntamientos, etc.

- Seguridad Social: Incluye gastos del sistema de seguridad social, como pensiones, desempleo, etc.

- Otros Sectores: Se incluyen aquí gastos de otros sectores, como por ejemplo, las universidades, las empresas públicas, etc.

¿Cómo se controla el gasto público?

Control del Gasto Público

El control del gasto público es un proceso complejo que busca asegurar la eficiencia, transparencia y responsabilidad en el uso de los recursos públicos. Implica la aplicación de una serie de mecanismos para planificar, ejecutar, monitorear y evaluar el uso del dinero del Estado.

Mecanismos de Control del Gasto Público

- Presupuesto Público: Es el principal instrumento para controlar el gasto público. Define la cantidad de dinero que el Estado destinará a cada área de gobierno y a cada programa público. El presupuesto se aprueba por el poder legislativo y debe ser ejecutado por el poder ejecutivo de acuerdo con las normas legales.

- Auditoría: Es un proceso independiente que verifica la legalidad, eficiencia y eficacia del gasto público. Los auditores examinan las cuentas públicas, los procesos de contratación y la ejecución de los proyectos financiados con fondos públicos.

- Control Parlamentario: El poder legislativo tiene el deber de fiscalizar la gestión del gobierno. Los parlamentarios pueden interpelar a los ministros sobre el uso de los recursos públicos, exigir informes y realizar investigaciones sobre posibles irregularidades.

Importancia del Control del Gasto Público

El control del gasto público es fundamental para garantizar que los recursos públicos se usen de forma eficiente y transparente. Un control efectivo del gasto público contribuye a:

Este contenido te puede interesar ¿Qué es la sostenibilidad fiscal en finanzas?

¿Qué es la sostenibilidad fiscal en finanzas?- Reducir la corrupción: Un control rígido de los recursos públicos desincentiva la corrupción y la malversación de fondos.

- Mejorar la calidad de los servicios públicos: El uso eficiente de los recursos permite ofrecer servicios públicos de mejor calidad a la población.

- Fortalecer la democracia: Un control transparente y eficaz del gasto público fortalece la democracia al garantizar que los ciudadanos tengan acceso a la información sobre cómo se utilizan sus impuestos.

¿Qué es la programación del gasto público?

La programación del gasto público es un proceso crucial en la gestión financiera del sector público. Consiste en planificar de forma sistemática y estratégica cómo se van a utilizar los recursos públicos durante un período determinado, generalmente un año fiscal.

Objetivos de la programación del gasto público:

La programación del gasto público persigue varios objetivos clave:

Este contenido te puede interesar ¿Qué es la responsabilidad social en finanzas?

¿Qué es la responsabilidad social en finanzas?- Alinear el gasto público con las prioridades políticas y sociales del gobierno: asegurando que los recursos se destinen a las áreas que se consideran más importantes para el bienestar social y el desarrollo económico.

- Mejorar la eficiencia del gasto público: al optimizar la asignación de recursos y evitar duplicaciones o ineficiencias.

- Garantizar la sostenibilidad fiscal: al asegurar que el gasto público se mantenga dentro de los límites del presupuesto y evitando la acumulación de déficits.

- Promover la transparencia y la rendición de cuentas: al hacer público el proceso de planificación del gasto y permitiendo que la ciudadanía supervise cómo se utilizan los recursos públicos.

Etapas de la programación del gasto público:

El proceso de programación del gasto público se divide generalmente en varias etapas:

- Definición de las prioridades políticas y sociales: se establecen las metas y objetivos que el gobierno pretende alcanzar con el gasto público.

- Elaboración del presupuesto: se asignan los recursos financieros a cada una de las áreas de gasto, tomando en cuenta las prioridades establecidas.

- Programación de las actividades: se define el plan de acción para ejecutar las diferentes actividades financiadas con el presupuesto.

- Monitoreo y evaluación: se realiza un seguimiento del gasto público durante todo el período para verificar que se está cumpliendo con los objetivos y se identifican posibles desviaciones.

¿Qué ley es la que organiza el gasto del Estado?

La Ley de Presupuestos Generales del Estado

La ley que organiza el gasto del Estado es la Ley de Presupuestos Generales del Estado (PGE). Esta ley se elabora y aprueba anualmente por las Cortes Generales y establece el marco financiero para la acción del gobierno durante el año siguiente. La PGE detalla los ingresos y gastos previstos por el Estado, incluyendo los distintos ministerios y organismos públicos.

Este contenido te puede interesar ¿Cómo planificar el crecimiento empresarial?

¿Cómo planificar el crecimiento empresarial?Elementos Clave de la Ley de Presupuestos

- Ingresos Públicos: Define los impuestos, tasas y otros ingresos que el Estado espera recaudar durante el año.

- Gastos Públicos: Especifica el destino de los fondos públicos, incluyendo áreas como educación, salud, defensa, infraestructuras, etc.

- Déficit Público: Establece el límite máximo del déficit público que el Estado puede alcanzar durante el año.

- Deuda Pública: Establece el límite máximo de deuda pública que el Estado puede contraer durante el año.

Importancia de la Ley de Presupuestos

La Ley de Presupuestos es fundamental para el funcionamiento del Estado. Define la política económica del gobierno, ya que determina cómo se van a utilizar los recursos públicos. Además, la PGE tiene un impacto directo en la vida de los ciudadanos, ya que afecta al nivel de servicios públicos que reciben, al precio de los bienes y servicios, y a la estabilidad económica del país.

Preguntas frecuentes

¿Qué es el gasto estatal?

El gasto estatal se refiere a los recursos financieros que un gobierno utiliza para financiar sus actividades, programas y servicios. Estos recursos provienen de los impuestos que se recaudan a los ciudadanos y empresas, y se destinan a cubrir diversas necesidades, como la educación, la salud, la seguridad, la infraestructura, la investigación y el desarrollo, entre otras. El gasto estatal puede ser considerado como una inversión en el bienestar de la sociedad, ya que permite mejorar la calidad de vida de los ciudadanos y fomentar el desarrollo económico del país.

¿Cómo se planifica el gasto estatal?

La planificación del gasto estatal es un proceso complejo que implica la participación de diversos actores, desde los funcionarios del gobierno hasta los ciudadanos. Este proceso se inicia con la definición de las prioridades del gobierno, es decir, las áreas en las que se destinarán los recursos. Luego, se procede a la elaboración del presupuesto, que es un documento que detalla la cantidad de dinero que se destinará a cada programa y servicio público. Para elaborar el presupuesto, se consideran las necesidades de la población, los objetivos del gobierno, la situación económica del país y los ingresos que se esperan recaudar. Una vez que se aprueba el presupuesto, se implementan los programas y servicios que se han financiado, y se lleva a cabo el seguimiento y la evaluación del gasto para asegurar que se utilizan de manera eficiente y efectiva.

Este contenido te puede interesar ¿Qué son las finanzas personales modernas?

¿Qué son las finanzas personales modernas?¿Cuáles son los principales tipos de gasto estatal?

El gasto estatal se puede clasificar en diferentes tipos, según el área a la que se destina. Algunos de los principales tipos de gasto estatal son:

Gasto social: Se refiere a los recursos destinados a programas y servicios que mejoran la calidad de vida de la población, como la educación, la salud, la seguridad social, la vivienda y el bienestar infantil.

Gasto en infraestructura: Incluye la inversión en obras públicas como carreteras, puentes, ferrocarriles, puertos, aeropuertos, hospitales, escuelas, etc.

Gasto en defensa: Se refiere a los recursos destinados a la seguridad nacional, como el ejército, la policía y las fuerzas armadas.

Gasto en investigación y desarrollo: Se destina a promover la innovación científica y tecnológica, y a desarrollar nuevas industrias.

Gasto administrativo: Cubre los costos de funcionamiento del gobierno, como el pago de salarios, alquileres y otros gastos generales.

¿Cómo se evalúa la eficiencia del gasto estatal?

La evaluación del gasto estatal es un proceso crucial para asegurar que los recursos se utilizan de manera eficiente y efectiva. Se realizan estudios y análisis para determinar si los programas y servicios públicos están logrando los objetivos para los que fueron diseñados, y si se están utilizando los recursos de forma óptima. La evaluación puede incluir la medición de la eficacia de los programas, el impacto en la población, la relación costo-beneficio y la sostenibilidad de las inversiones. La información obtenida de la evaluación se utiliza para mejorar la planificación y la gestión del gasto estatal, y para garantizar que los recursos se destinan a las áreas que más necesitan.

Este contenido te puede interesar ¿Cómo se mide la rentabilidad empresarial?

¿Cómo se mide la rentabilidad empresarial?

Deja una respuesta