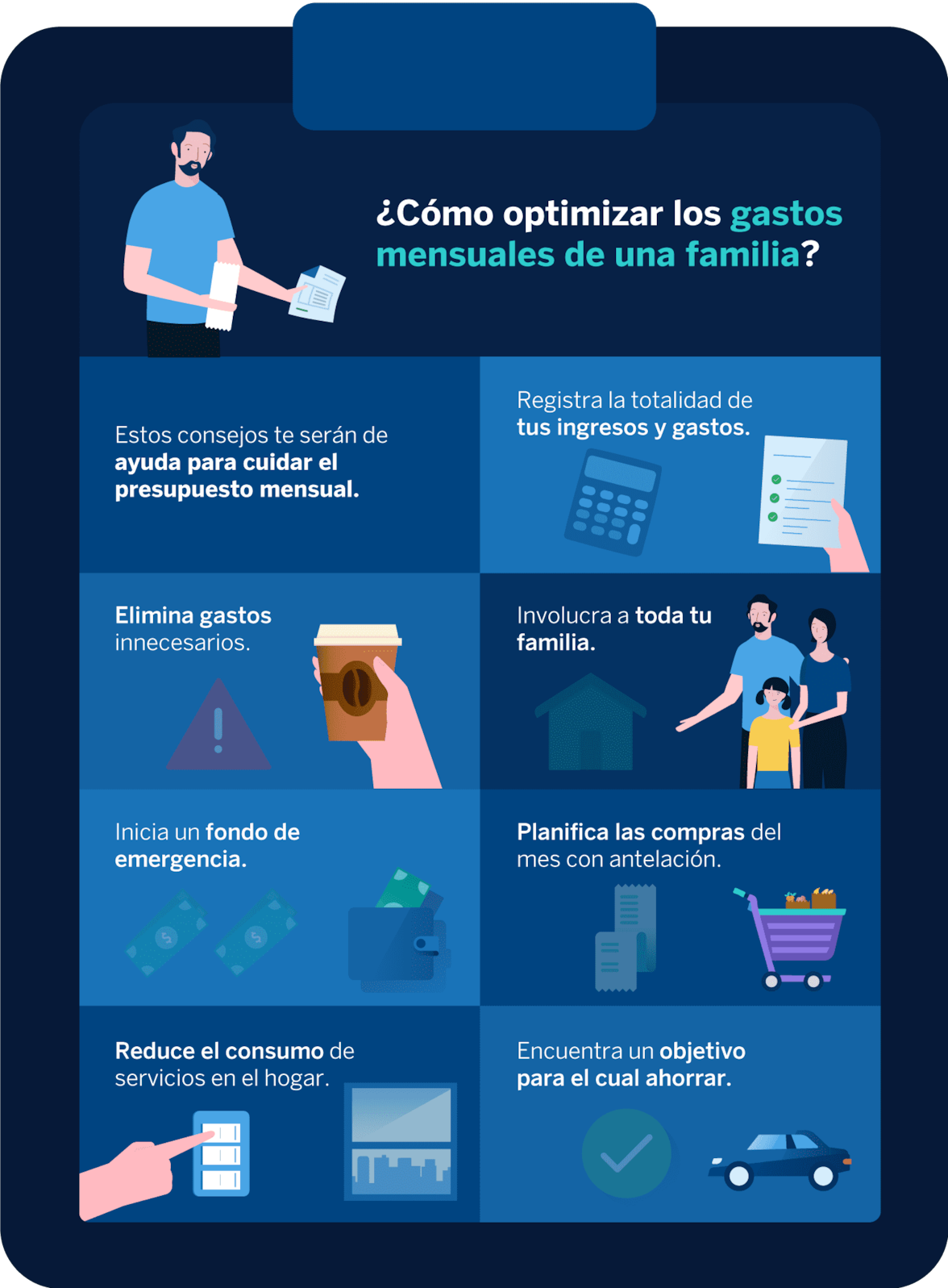

¿Cómo controlar el gasto en familia?

¿Luchan contra los gastos excesivos en familia? ¿Los presupuestos se descontrolan y el dinero se desvanece? No están solos. Controlar los gastos familiares puede ser un desafío, pero es esencial para lograr la estabilidad financiera y el bienestar. En este artículo, desentrañaremos estrategias probadas para controlar el gasto y crear un entorno financiero saludable para su familia.

Domina tus Finanzas Familiares: Guía para un Presupuesto Eficaz

1. Planifica tu Presupuesto Familiar: El Primer Paso hacia el Control

Un presupuesto familiar bien estructurado es la base para controlar tus gastos. Te permite visualizar tus ingresos y gastos, identificar áreas de mejora y tomar decisiones financieras responsables.

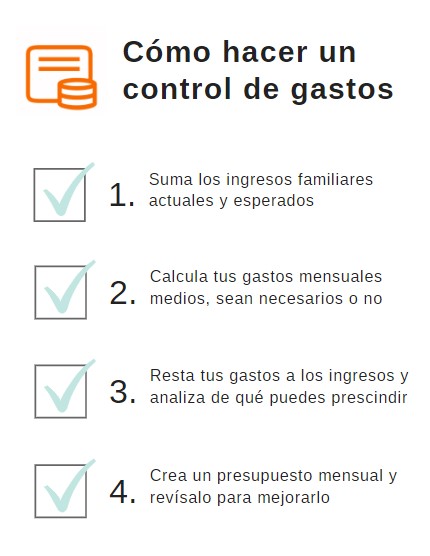

Pasos para crear un presupuesto familiar:

1. Reúne información: Registra tus ingresos mensuales de todos los miembros de la familia y tus gastos durante un periodo de tiempo determinado (un mes o dos).

2. Categoriza tus gastos: Clasifica tus gastos en categorías como vivienda, alimentación, transporte, educación, salud, entretenimiento, etc.

3. Crea un plan: Define cuánto dinero destinarás a cada categoría, teniendo en cuenta tus necesidades y prioridades.

4. Monitorea tus gastos: Sigue de cerca tu presupuesto, registrando tus gastos diariamente o semanalmente.

5. Ajusta tu plan: Si necesitas hacer cambios, revisa tu presupuesto y adapta las cantidades según tus necesidades.

¿Qué es la educación financiera básica?

¿Qué es la educación financiera básica?Tabla de ejemplo de presupuesto familiar:

| Categoría | Presupuesto Mensual | Gastos Reales | Diferencia |

|---|---|---|---|

| Vivienda | $1,000 | $950 | $50 |

| Alimentación | $500 | $550 | -$50 |

| Transporte | $200 | $220 | -$20 |

| Educación | $300 | $280 | $20 |

| Salud | $100 | $100 | $0 |

| Entretenimiento | $100 | $150 | -$50 |

2. Ahorra para el Futuro: Protege tus Finanzas Familiares

Ahorrar no solo te ayuda a alcanzar metas financieras como la compra de una casa, la educación de tus hijos o la jubilación, sino que también te proporciona una red de seguridad en caso de imprevistos.

Estrategias para ahorrar en familia:

1. Establece metas: Definir objetivos financieros como la compra de un coche o la educación universitaria te ayudará a mantener la motivación.

2. Automatiza tus ahorros: Configura transferencias automáticas de tu cuenta corriente a una cuenta de ahorros, para que no tengas que pensar en ello.

3. Aprovecha las oportunidades: Busca descuentos, promociones y ofertas para ahorrar en compras.

4. Reduce gastos innecesarios: Identifica gastos superfluos como suscripciones a servicios que no usas o compras impulsivas.

5. Busca fuentes adicionales de ingresos: Considera trabajar horas extras, realizar tareas adicionales o vender objetos que no utilizas para generar ingresos extra.

3. Implementa Hábitos de Consumo Responsable: Educa a tus Hijos en la Gestión Financiera

Un consumo responsable es fundamental para el control del gasto familiar. Enseñar a tus hijos a valorar el dinero y a gastar de forma inteligente los ayudará a desarrollar una relación saludable con las finanzas.

Este contenido te puede interesar ¿Cómo afecta la inflación a las finanzas?

¿Cómo afecta la inflación a las finanzas?Consejos para fomentar el consumo responsable:

1. Habla con tus hijos sobre dinero: Explica la importancia de ahorrar, planificar y gastar con responsabilidad.

2. Involúcralos en el presupuesto familiar: Pídeles que participen en la elaboración del presupuesto y en la toma de decisiones.

3. Enseña a comparar precios: Antes de comprar un producto, explícales la importancia de comparar precios y buscar la mejor oferta.

4. Fomenta el ahorro: Incentiva el ahorro a través de alcancías, programas de ahorro para niños o enseñándoles a invertir en pequeñas cantidades.

5. Sé un buen ejemplo: Los niños aprenden observando a los adultos, por lo que es importante ser un buen ejemplo en el manejo del dinero.

¿Cómo llevar un control de gastos en la familia?

Estableciendo un Presupuesto Familiar

Un presupuesto familiar es la base para controlar los gastos. Esto implica registrar todos los ingresos y egresos del hogar durante un periodo determinado (generalmente un mes). Para ello, existen diferentes métodos:

Este contenido te puede interesar ¿Qué es el balance personal financiero?

¿Qué es el balance personal financiero?- Hojas de cálculo o aplicaciones móviles: Permiten un control detallado y la posibilidad de crear categorías de gasto.

- Cuaderno o libreta: Ideal para quienes prefieren la escritura manual. Permite anotar los gastos a diario.

- Envolvente o método "cash": Se asigna un presupuesto en efectivo a cada categoría de gasto (alimentación, transporte, etc.).

Analizando y Clasificando los Gastos

Una vez que se registra el flujo de ingresos y egresos, es crucial analizar la información. Esto permite identificar las áreas donde se gasta más y cuáles son las necesidades prioritarias. Clasificar los gastos en categorías facilita la toma de decisiones:

- Necesidades básicas: Vivienda, alimentación, transporte, salud.

- Servicios: Agua, luz, gas, internet.

- Educación: Colegios, universidades, materiales.

- Entretenimiento: Cine, restaurantes, viajes.

- Otros: Impuestos, deudas, gastos imprevistos.

Ajustando el Presupuesto y Estableciendo Metas

El presupuesto es un documento dinámico que debe ajustarse a las necesidades y objetivos de la familia. Es importante revisar y actualizar el presupuesto periódicamente. Con esta información, se pueden establecer metas financieras a corto, mediano y largo plazo:

- Ahorro: Para emergencias, vivienda, estudios, etc.

- Inversión: Para generar ingresos adicionales.

- Reducción de deudas: Priorizar el pago de las deudas con mayor interés.

- Mejorar la calidad de vida: Asignar recursos a actividades que mejoren la salud, bienestar y educación.

¿Cómo llevar el control de los gastos del hogar?

¿Cómo influye el crédito en finanzas?

¿Cómo influye el crédito en finanzas?Llevar un Registro Detallad

Es fundamental llevar un registro preciso de todos los gastos del hogar. Esto implica anotar cada compra, desde el supermercado hasta los servicios públicos, incluyendo la fecha y la cantidad. Puedes utilizar un cuaderno, una hoja de cálculo o una aplicación móvil diseñada para este fin.

- Utiliza una herramienta de seguimiento de gastos: Existen aplicaciones móviles, programas de ordenador o incluso hojas de cálculo que te permiten registrar tus gastos de manera organizada y rápida.

- Crea una categoría para cada tipo de gasto: Ejemplo: alimentación, vivienda, transporte, entretenimiento, etc. Esto te permitirá analizar dónde se va tu dinero.

- Registra cada gasto con detalles: Fecha, concepto del gasto, monto y método de pago (efectivo, tarjeta, etc.) para tener un control exhaustivo.

Establece un Presupuesto

Un presupuesto te ayuda a planificar cómo utilizarás tu dinero. Define cuánto dinero tienes disponible cada mes y cómo lo distribuirás entre diferentes categorías de gastos. Puedes utilizar el método 50/30/20: 50% para necesidades básicas, 30% para deseos y 20% para ahorro e inversiones.

- Determina tus ingresos mensuales: Es necesario tener una idea clara de cuánto dinero recibes cada mes para establecer un presupuesto realista.

- Categoriza tus gastos: Agrupa los gastos por tipo (alimentación, vivienda, transporte, etc.) y asigna un presupuesto específico a cada categoría.

- Monitorea y ajusta el presupuesto: Compara tus gastos reales con el presupuesto establecido. Si hay desvíos, analiza las causas y ajusta el presupuesto.

Estrategias de Ahorro

Implementar estrategias de ahorro puede ayudarte a reducir tus gastos y liberar recursos para otras necesidades o metas. Busca alternativas más económicas para tus compras, compara precios, negocia mejores ofertas y aprovecha las promociones.

Este contenido te puede interesar ¿Cómo hacer un presupuesto anual efectivo?

¿Cómo hacer un presupuesto anual efectivo?- Reduce el consumo de energía: Apaga las luces cuando no las uses, desconecta los aparatos electrónicos que no estén en uso, utiliza bombillas de bajo consumo, etc.

- Compra productos de temporada: Aprovecha las frutas y verduras de temporada para obtener mejores precios y calidad.

- Utiliza el transporte público o la bicicleta: Reduce los gastos de gasolina y estacionamiento optando por alternativas de transporte más económicas y ecológicas.

¿Cómo organizar los gastos de la familia?

Planificar un Presupuesto Familiar

El primer paso para organizar los gastos familiares es elaborar un presupuesto realista. Esto implica identificar todos los ingresos y gastos mensuales. Puedes utilizar una hoja de cálculo, una aplicación móvil o un cuaderno para llevar un registro detallado de tus entradas y salidas.

- Ingresos: Registra todos los ingresos mensuales de la familia, como sueldos, pensiones, alquileres, etc.

- Gastos Fijos: Identifica los gastos que se repiten mes a mes, como el alquiler o la hipoteca, los servicios públicos (luz, agua, gas), las cuotas del colegio, los seguros, etc.

- Gastos Variables: Son aquellos que pueden variar de un mes a otro, como la comida, el transporte, el ocio, la ropa, etc.

Categorizar y Priorizar Gastos

Una vez que tengas una lista detallada de tus ingresos y gastos, es importante categorizarlos para tener una visión clara de dónde se va el dinero. Esto te ayudará a identificar posibles áreas de ahorro.

Este contenido te puede interesar ¿Por qué separar finanzas personales y familiares?

¿Por qué separar finanzas personales y familiares?- Necesidades: Incluye gastos básicos como la vivienda, la comida, la salud, la educación y el transporte.

- Deseos: Aquí se incluyen gastos que no son esenciales para la vida, como el ocio, la ropa, la tecnología, los viajes, etc.

- Ahorros: Es crucial destinar una parte de tus ingresos al ahorro para imprevistos, metas a corto y largo plazo, etc.

Controlar y Ajustar el Presupuesto

Una vez que has creado tu presupuesto, es esencial controlarlo de forma constante para verificar si estás cumpliendo con tus objetivos y para identificar posibles áreas de mejora.

- Monitorear los gastos: Es importante llevar un registro de tus gastos diarios para asegurarte de que no te estás excediendo en ninguna categoría.

- Ajustar el presupuesto: Si observas que algunos gastos son excesivos, puedes considerar reducirlos o buscar alternativas más económicas.

- Revisión periódica: Se recomienda revisar el presupuesto al menos una vez al mes para evaluar tu progreso y realizar ajustes si es necesario.

¿Cómo se deben distribuye los gastos en mi familia?

Planificación Familiar para la Distribución de Gastos

La distribución de gastos en una familia es un tema crucial que requiere planificación y comunicación abierta. No hay una fórmula única, ya que cada familia tiene sus propias necesidades y prioridades. Sin embargo, existen algunos principios generales que pueden ayudar a crear un sistema equitativo y sostenible:

Este contenido te puede interesar ¿Cómo influye la pobreza en finanzas?

¿Cómo influye la pobreza en finanzas?- Establecimiento de un Presupuesto Familiar:El primer paso es elaborar un presupuesto detallado que refleje los ingresos y gastos mensuales. Esto permitirá visualizar el flujo de dinero y determinar cuánto se destina a cada categoría, como vivienda, alimentación, transporte, educación, salud, entretenimiento, etc.

- Priorización de Necesidades:Una vez establecido el presupuesto, es fundamental priorizar los gastos básicos que garantizan la salud y bienestar de la familia, como vivienda, alimentación, educación y salud. Es importante considerar la posibilidad de reducir gastos en áreas menos esenciales para poder cubrir las necesidades básicas.

- Comunicación Abierta y Transparente:La comunicación abierta y honesta entre los miembros de la familia es fundamental para una distribución equitativa de los gastos. Todos deben participar en la elaboración del presupuesto y entender las razones detrás de las decisiones tomadas.

Equidad en la Distribución de Gastos

La equidad en la distribución de gastos implica que todos los miembros de la familia contribuyan de acuerdo con sus posibilidades y necesidades. Esto puede ser un desafío, especialmente en familias con diferentes ingresos o responsabilidades. A continuación, se presentan algunas estrategias para lograr una distribución justa:

- Considerar las Necesidades de Cada Miembro:Es importante considerar las necesidades individuales de cada miembro de la familia, como edad, estado de salud, responsabilidades, etc. Por ejemplo, una familia con un hijo adolescente necesitará más dinero para cubrir sus gastos que una familia con un hijo pequeño.

- Comparación de Ingresos y Gastos Personales:Si todos los miembros de la familia trabajan, se puede discutir la posibilidad de que cada uno contribuya al presupuesto familiar de acuerdo con sus ingresos. Esta estrategia puede contribuir a una mayor sensación de equidad.

- Comparación de Tiempos Dedicados al Cuidado Familiar:Es fundamental reconocer que el tiempo dedicado al cuidado familiar, como la crianza de hijos, la atención a un familiar enfermo o el cuidado del hogar, también tiene un valor económico. Se puede considerar la posibilidad de asignar un valor monetario a estas tareas para tener en cuenta la contribución de todos los miembros de la familia.

Adaptación y Flexibilidad en la Distribución de Gastos

La distribución de gastos es un proceso dinámico que debe adaptarse a las circunstancias cambiantes de la familia. Es importante ser flexibles y revisar el presupuesto de manera periódica para realizar ajustes según sea necesario. A continuación, se presentan algunas situaciones que pueden requerir una redistribución de los gastos:

- Cambios en el Ingreso Familiar:Si hay cambios en el ingreso familiar, como un aumento de salario, una pérdida de empleo o una reducción de horas de trabajo, se debe actualizar el presupuesto para reflejar la nueva realidad económica de la familia.

- Cambios en las Necesidades de la Familia:Las necesidades de la familia cambian con el tiempo. Por ejemplo, una familia con un hijo pequeño necesitará más dinero para cubrir gastos relacionados con la crianza y la educación.

- Situaciones Imprevistas:Las situaciones imprevistas, como una enfermedad, un accidente o una reparación del hogar, pueden requerir una redistribución de los gastos para cubrir los costos adicionales. Es importante contar con un fondo de emergencia para estos casos.

Preguntas frecuentes

¿Cómo puedo empezar a controlar el gasto en mi familia?

Lo primero es identificar tus gastos. Esto significa analizar a dónde se va tu dinero. Puedes hacerlo con un cuaderno, una hoja de cálculo o una aplicación de finanzas personales. Anota todos tus gastos durante un mes, categorizándolos (alimentación, vivienda, transporte, etc.). Una vez que tengas una idea clara de tus gastos, puedes empezar a priorizar. ¿Qué gastos son realmente necesarios y cuáles son opcionales? Puedes reducir o eliminar los gastos opcionales que no sean importantes para ti. También es importante establecer un presupuesto. Un presupuesto es un plan financiero que te ayuda a controlar tus gastos y a ahorrar dinero.

Este contenido te puede interesar ¿Cómo afecta la migración en finanzas sociales?

¿Cómo afecta la migración en finanzas sociales?¿Cómo podemos hablar con nuestros hijos sobre el dinero y el gasto?

La comunicación es clave. Es importante hablar con tus hijos sobre el dinero y el gasto desde una edad temprana. Explícales cómo funciona el dinero, cómo se gana y cómo se gasta. Enséñales la diferencia entre necesidades y deseos y cómo tomar decisiones responsables con el dinero. Es importante establecer límites y reglas sobre el gasto. También puedes involucrar a tus hijos en la planificación del presupuesto familiar, dándoles pequeñas responsabilidades con su propio dinero.

¿Qué herramientas existen para controlar el gasto familiar?

Existen muchas herramientas que pueden ayudarte a controlar el gasto familiar. Algunas de las más populares son:

Aplicaciones de presupuesto: estas aplicaciones te permiten registrar tus ingresos y gastos, establecer presupuestos y rastrear tu progreso.

Cuentas conjuntas: una cuenta conjunta puede facilitar la gestión del dinero familiar, permitiendo que todos los miembros accedan y monitoreen los gastos.

Hojas de cálculo: puedes crear una hoja de cálculo simple para registrar tus ingresos y gastos, o puedes encontrar plantillas pre-diseñadas en línea.

¿Cómo afecta la equidad a las finanzas?

¿Cómo afecta la equidad a las finanzas?Es importante elegir la herramienta que mejor se adapte a tus necesidades y preferencias.

¿Qué podemos hacer si estamos en deuda?

Si estás en deuda, es importante abordar el problema lo antes posible. Crea un plan de pago y establece prioridades para pagar tus deudas. Considera renegociar tus deudas con los acreedores o buscar ayuda financiera. No dudes en buscar consejo profesional de un asesor financiero o de un experto en gestión de deudas.

Deja una respuesta